Le contrat Assurance Emprunteur

La Banque de Tahiti vous propose le contrat Assurance Emprunteur. Toutefois, conformément à la réglementation, vous pouvez souscrire votre assurance emprunteur auprès de l’assureur de votre choix sous réserve que les garanties de votre contrat respectent les exigences minimales retenues par la Banque de Tahiti.

Le Comité Consultatif du Secteur Financier (CCSF) a proposé une méthodologie commune à tout le secteur afin de faciliter l’exercice de votre faculté de choix de votre assurance emprunteur. Cette méthodologie repose sur la mise en place de critères d’équivalence de garantie.

Pour connaître les exigences minimales de la Banque de Tahiti en termes d’assurance en vue de l’obtention d’un prêt, nous vous invitons à consulter les critères CCSF retenus par la Banque de Tahiti, ci-après. Afin que vous disposiez, dans un document unique, de toutes les informations nécessaires pour vous guider dans votre décision, votre conseiller vous remettra dès la première simulation de crédit immobilier une Fiche Standardisée d’Information (FSI).

Ce document indique à la fois :

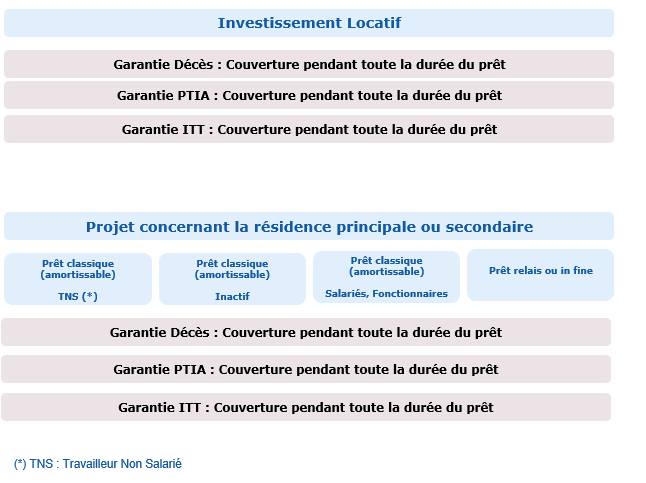

- Les garanties minimales exigées par votre banque en fonction de votre projet ;

- Vos souhaits en matière de couverture ;

- L’offre d’assurance qui vous est proposée ;

- Un coût estimatif de l’assurance ;

Lorsque le conseiller aura tous les éléments vous concernant, il vous délivrera une FSI personnalisée incorporant l’avis de conseil.

Un socle et des garanties de base indissociables

Le décès

Dans ce cas, la prestation, c’est-à-dire ce qui est versé par l’assureur, est le capital restant dû ainsi que les intérêts courus, en proportion de la quotité assurée, c’est-à-dire la part du capital assuré par emprunteur.

L’incapacité temporaire totale (ITT)

C’est l’impossibilité temporaire, constatée médicalement, d’exercer sa profession ou d’exercer une activité quelconque. Ce qui veut dire qu’une personne sans activité professionnelle peut être prise en charge par le contrat groupe, car il s’agit bien d’incapacité temporaire totale et non d’incapacité temporaire de travail, qui est une notion plus restrictive.

L’invalidité permanente totale (IPT)

C’est l’impossibilité définitive, constatée médicalement, pour l’assuré d’exercer sa profession ou d’exercer une activité quelconque. La prestation versée correspond à tout ou partie des échéances, en proportion de la quotité assurée, le plafond de garantie et les autres dispositions contractuelles.

La Perte Totale et Irréversible d’Autonomie (PTIA)

C’est l’impossibilité totale et définitive, constatée médicalement, de

se livrer à toute occupation et à toute activité rémunérée. Cette

invalidité met définitivement l’assuré dans l’obligation de recourir de

façon permanente à l’assistance d’une tierce personne pour les quatre

actes ordinaires de la vie (se laver, s’habiller, se nourrir et se déplacer).

Que recouvre le terme « quotité » ?

La quotité est une notion essentielle sur laquelle vous devez être attentif lors de la souscription de votre assurance des emprunteurs.

Elle correspond au pourcentage de capitaux assurés par emprunteur. Pour une quotité de 100 % par exemple, en cas de décès indemnisé selon les dispositions du contrat, le capital pris en charge correspond à 100 % du capital restant dû.

Pour un crédit concernant la résidence principale d’un couple, il est recommandé aux assurés de souscrire à hauteur de 100 % du capital emprunté chacun. En cas de décès de l’un ou de l’autre, la dette est alors soldée. En cas d’incapacité temporaire, cette quotité est appliquée à l’échéance. Pour une échéance de 1 200 euros, et une quotité de 100 %, la part maximum prise en charge par l’assureur sera de 1 200 euros, pour une quotité de 50 %, la prise en charge est plafonnée à 600 euros

(1) Selon les limites, conditions et exclusions prévues dans les engagements contractuel en vigueur.

(2) S’il y a une exclusion de garantie, cela signifie que l’assuré ne sera pas indemnisé en cas de sinistre (ex: garantie décès ou invalidité).

(3) Sous conditions. se reporter à votre contrat de crédit.

Ces éléments vous permettront d’exercer votre faculté de libre choix de l’assurance emprunteur à trois périodes différentes :

- Avant l’émission de l’offre de prêt : demande de déliaison,

- Entre l’offre de prêt et la signature de l’offre : demande de substitution,

- Après la signature de l’offre, à la date anniversaire de la signature de votre offre de crédit immobilier ou à tout moment pour les offres de crédit signées à partir du 01/06/2022 : demande de substitution / résiliation.

Dispositif AERAS

Un dispositif pour s’Assurer et Emprunter avec un Risque Aggravé de Santé (AERAS). En cas de pathologie grave actuelle ou passée, l’emprunteur bénéficie d’un dispositif dédié.

Demande de Déliaison / Substitution